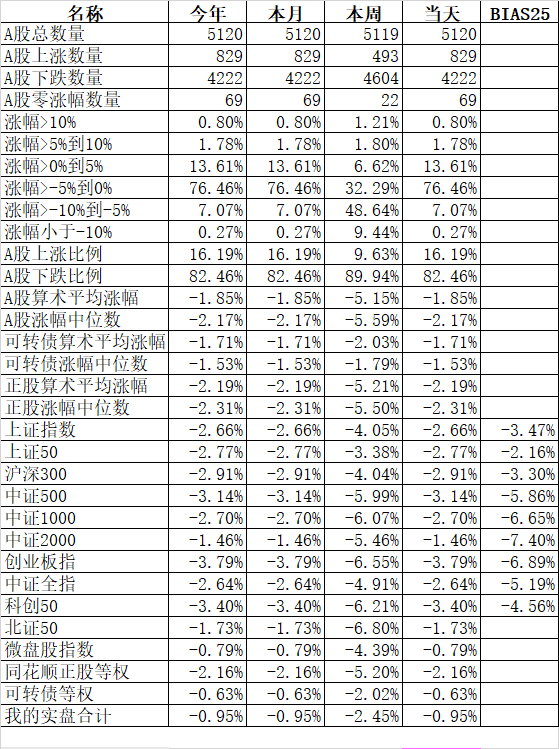

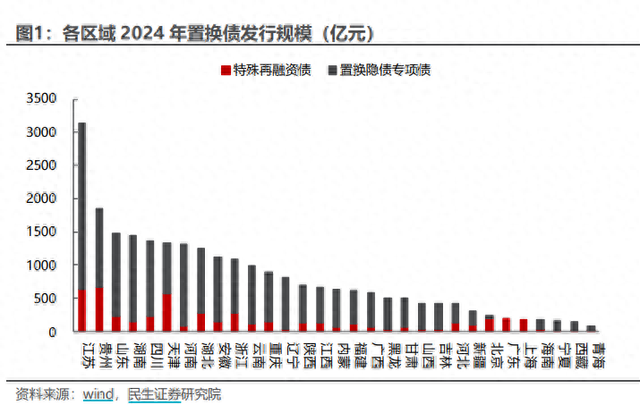

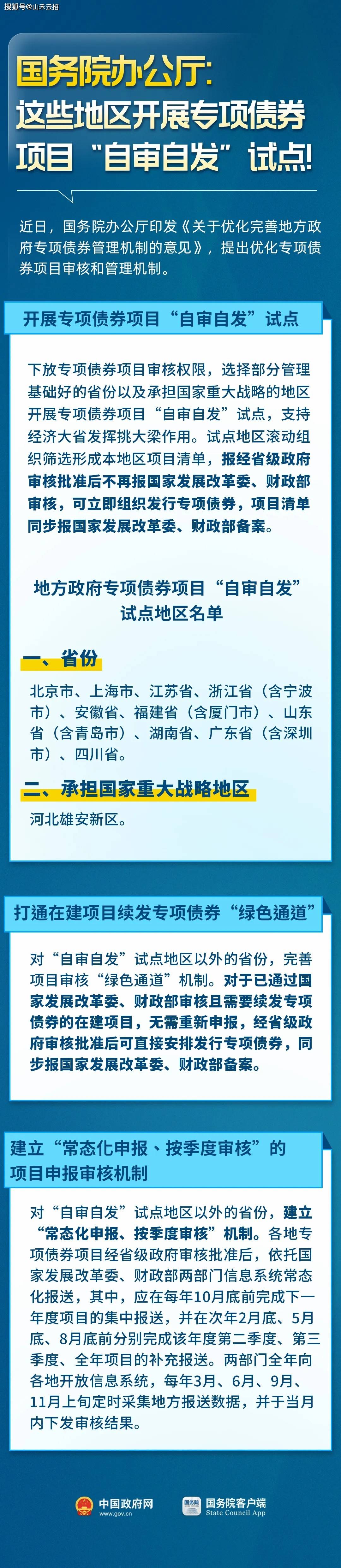

债市修复延续,分化加剧空间收窄 | 机构要评

一创固收:资金拖累中短券走势,尾盘30年独自下行

图片来源于网络,如有侵权,请联系删除

今日,央行公开市场7天OMO投放1505亿元,到期1583亿元,净回笼78亿元。今天央行转为净回笼,资金维持一个均衡略偏紧的状态,各期限回购收益率边际都有所上行。今天日内消息不多,资金偏紧拖累中短券情绪,利率曲线走平。超长端日内受股债跷跷板影响偏震荡,但尾盘在TI带领下走强,30年现券收益率下行1BP左右。

图片来源于网络,如有侵权,请联系删除

现券方面,10年期国债活跃券250016 收益率下行0.4BP至1.826%,30年国债活跃券25特6收益率下行0.45BP至2.2415%,10年期国开活跃券250215收益率上行0.2BP至1.943%。

图片来源于网络,如有侵权,请联系删除

中信固收:央行净回笼资金偏紧,债市现券期货涨跌互现

今日主要股指震荡调整最终收跌,债市低波震荡。今日央行公开市场操作净回笼叠加跨月扰动,资金面整体偏紧,不过沪指日内围绕上周五收盘点位反复拉锯,深指高开后全天震荡走弱,长债开盘后偏强震荡,午后涨幅随基金买入力度增强而小幅扩大,中短端则受制于资金偏紧全天多有走弱。全天看,现券期货涨跌互现,尾盘10年期国债、国开债活跃券收益率分别为1.825%、1.944%,较昨日收盘变动-0.5Bps、+0.3Bps,“10年-1年”期限利差有所收窄。

公开市场操作方面,今日央行开展1505亿元7天逆回购,同时有1583亿元质押式逆回购和2000亿元MLF到期,实现流动性净回笼2078亿元,明日将有3240亿元逆回购到期。

金信基金固收:宽松预期托底债市,利率信用债走势分化

上周(1.19-1.23)债市在政策宽松预期与充裕流动性支撑下整体回暖,利率债走强、信用债行情延续但内部分化,市场博弈加剧。利率债收益率下行,核心支撑为央行重申降准降息空间的政策预期,以及9000亿元 MLF 操作对冲扰动的流动性呵护;但受政府债供给、股市资金分流影响,多空制衡呈震荡格局,10年国债接近区间下沿,追涨性价比下降,可波段操作或搭配中短久期信用债与长久期利率债。信用债一级发行放量、二级收益率下行,成交活跃度提升,但品种、行业区域、期限分化加剧,摊余成本法债基增配为重要支撑。后市信用债大幅调整风险低但利差压缩空间有限,可关注3-5年期资本债,市场将聚焦跨月资金面与最新经济数据。

:债市震荡修复,收益率下行空间收窄,后市关注供给与权益市场影响

上周(1.19-1.25)债市延续震荡修复走势,利率债方面,不同期限收益率多数下行,其中1年期品种上涨3.95bp,10年期品种下跌1.26bp,30年期品种下跌1.65bp。信用债收益率也多数下行,中长端表现略优于短端。

展望后市,短期超调后债市迎来修复行情,但收益率继续下行的空间或有限,长债的供给压力持续存在,权益市场虽然略有降温但整体市场人气和活跃度仍保持较高状态,债市进入新区间窄幅震荡的概率更大。

蜂巢基金:配置需求支撑债市偏强,后续下行空间收窄

上周(1.19-1.23)债券市场在配置需求下,延续偏强情绪运行,前期滞涨品种超长债补涨,收益率下行较多。债市消息面增量信息不多,经济数据和潘行长新华社采访基本处于预期内,债市反应不大,但在年初银行、理财子和等机构配置需求下,叠加基金仓位整体较低,供需结构较好,使得政府债一级发行较好,带动债市依然处于偏强状态,债券收益率持续下行,其中静态收益较高的品种下行较多。不过随着债市收益率持续下行,10年国债已接近1.8%的位置,短债收益率也接近政策利率,后续空间大概率有限。

基金:债市修复行情延续,期限利率下行趋缓

临近春节,央行在调降结构性货币政策工具利率的同时不断释放货币仍有一定空间的宽松预期,呵护态度坚决,叠加汇率升值带来的结售汇资金供给,银行间资金面整体维持宽松态势,此外监管对股市降温态度明显,压制股市上涨斜率,受此影响债市迎来一波修复性行情,其中短端的确定性更高,收益率曲线整体趋于陡峭。

上周(1.19-1.23)利率债方面,就一级市场而言,发行9341亿元,日均发行量处于较高水平。上周国债一级招标情绪较好,国开一级招标情绪较好,全场倍数和边际倍数较高,国债一级博边热情较好。二级市场方面,上周债市上涨,十年国债活跃券250022中债估值收益率累计下行1.4bp。

(文章来源:财联社)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。