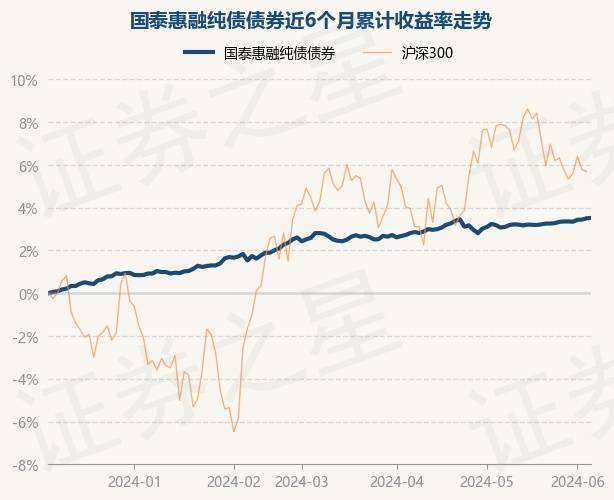

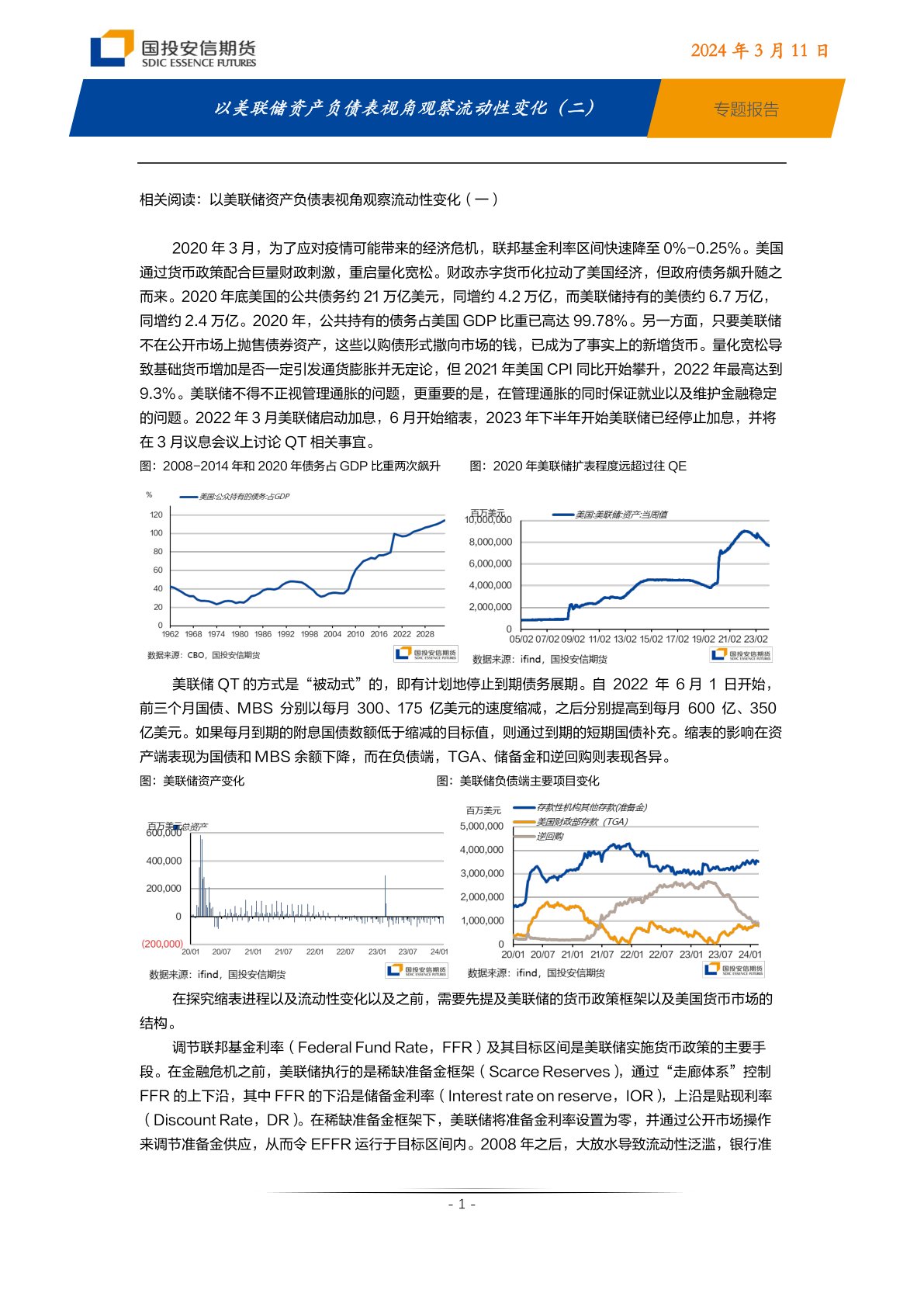

短端利率低位徘徊 “滚隔夜”策略在债市升温

上证报中国网讯(记者张欣然)在流动性持续宽松、短端利率低位运行的背景下,间市场质押式回购成交规模再创新高,“价跌量升”特征明显。充裕的资金环境推动机构加杠杆意愿回升,以“滚隔夜”为代表、依赖低资金成本的操作策略重新活跃。

图片来源于网络,如有侵权,请联系删除

市场人士提醒,相关策略高度依赖资金面稳定性,跨年阶段流动性变化及政策取向仍需密切关注。

图片来源于网络,如有侵权,请联系删除

银行间市场质押式回购规模创新高

图片来源于网络,如有侵权,请联系删除

在流动性保持充裕的背景下,银行间市场回购交易活跃度持续提升。2025年12月以来,质押式回购成交规模普遍维持在8万亿元以上,显示机构短期资金调度需求上升。

从成交节奏看,回购放量特征明显。2025年12月24日,质押式回购成交规模升至8.74万亿元,时隔半年多再度刷新2025年年内高点。在资金价格维持低位的同时,成交量同步走高,呈现出典型的“价跌量升”特征。

对于成交规模攀升的原因,中国邮政储蓄银行研究员娄飞鹏对上证报记者表示,质押式回购成交刷新2025年半年新高,反映出市场流动性较为充裕,同时机构加杠杆意愿有所增强。近期隔夜及7天期资金利率持续徘徊在1.3%到1.5%区间,表明银行体系整体流动性处于宽松状态。与此同时,央行通过MLF(中期借贷便利)加量续作、重启14天期逆回购等操作,对岁末年初资金面形成精准呵护,稳定了市场预期。

进入2025年12月,银行间资金利率延续平稳偏松态势。市场人士认为,财政支出投放提速及央行年末流动性呵护,共同支撑了短端利率的低位运行。

从价格走势看,隔夜资金利率表现相对平稳,并呈现小幅下行态势。此前2025年前半年多时间里,DR001虽运行在低位,但始终未跌破1.30%,多围绕1.31%左右窄幅波动。固收分析师严伶怡对上证报记者表示,近期DR001一度触及2025年年内新低,主要受政府债净缴款规模有限及大型银行融出资金规模处于同期较高水平影响。

“滚隔夜”成债市主要策略

在资金面持续宽松、短端利率维持低位的背景下,债券市场机构操作思路出现变化。记者经采访了解到,近期以“滚隔夜”为代表的加杠杆操作再度增多,成为部分机构在收益不确定环境中获取稳健收益的重要选择。

“滚隔夜”通常是指机构将所持债券用于隔夜回购融资,通过短期资金续作放大持仓规模,主要赚取债券票息与隔夜资金成本之间的利差。由于融资期限较短,该策略对资金利率波动较为敏感。

多位交易员对上证报记者表示,2025年以来债市运行环境与去年存在明显差异。2024年债券收益率快速下行,机构主要依靠拉长久期获取资本利得;而2025年以来,长久期利率债波动加大,回撤风险上升,市场对久期风险的容忍度明显下降。

一位银行理财投资经理向记者表示,在当前市场环境下,不少机构对继续加久期持谨慎态度。

“长端波动太大,情绪和噪声都比较多,相比之下,资金利率却比较低且稳定。”他表示,借助低成本的隔夜资金,配置3个月以内的存单或短久期债券,即便市场出现调整,持有到期仍可锁定票息收益,风险相对可控。

在他看来,“滚隔夜”更像是一种顺势而为的防御型操作。“不追求博取大幅资本利得,而是用低成本资金换取稳定利差,在当前环境下,这种操作逻辑更简单,也更符合部分机构对稳健收益的偏好。”

机构应注意杠杆风险

不过,多位市场人士提醒,“滚隔夜”本质上属于加杠杆操作,其安全边际高度依赖资金面的持续宽松。一旦资金面明显收紧,融资成本上升,杠杆链条可能被迅速打断,进而引发被动减仓。

一位市场人士向上证报记者表示,“滚隔夜”本质是短期融资不断续作的杠杆操作,对资金价格极其敏感。“如果隔夜利率快速上行,融资成本抬升,前期建立的利差空间会迅速被吞噬,极端情况下可能出现被动平仓,风险会呈现连环放大。在当前整体盈利水平承压的背景下,机构更应控制杠杆力度,避免过度依赖单一策略。”上述人士说。

娄飞鹏对上证报记者表示,近期质押式回购成交量攀升,主要与非银机构融资需求上升,以及配置盘持续加仓短久期资产有关。不过,他也提示,从利率水平看,当前资金价格已逼近阶段性低位,进一步下行空间有限,跨年之后资金面的边际变化值得关注。

从历史经验看,政策取向和资金面变化,是影响杠杆操作的重要因素。有券商研究员对上证报记者表示,2021年初,在市场对宽松预期较为一致的背景下,债市杠杆快速抬升,随后央行通过缩量公开市场操作引导资金面收紧,市场出现阶段性波动。

不过,与彼时相比,目前宏观环境已有明显不同。该券商研究员认为,在经济恢复仍需巩固的背景下,货币政策基调仍以稳为主,央行更倾向于通过操作平滑资金面波动。跨年阶段隔夜利率或有所回升,但在对冲操作下,整体波动仍处于可控范围。

(文章来源:上海证券报·中国证券网)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。