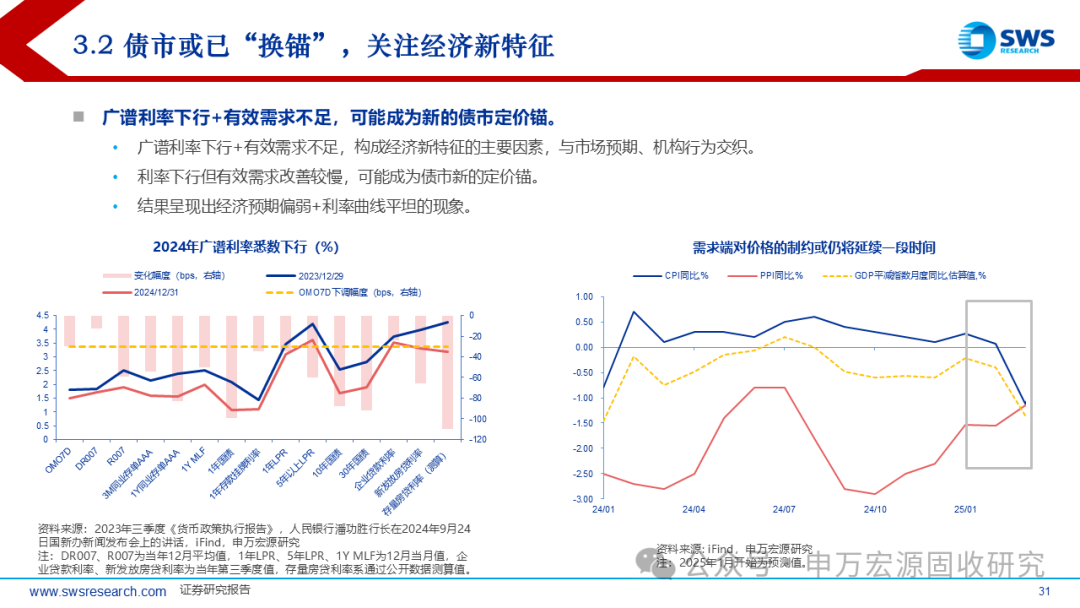

【财经分析】超长端日债收益率刷新数十年高位 货币政策转折点衍生债市突变

新华财经北京8月22日电(王菁)近两日,日本超长期政府债券收益率攀升至数十年来的高点,这场风暴背后或预示着日本货币政策转折点与全球资本格局的重新定价。

图片来源于网络,如有侵权,请联系删除

截至8月22日当地市场尾盘,20年期国债收益率上行3BPs至2.671%,创下自1999年以来的最高水平,30年期国债收益率攀升3.6BPs至3.217%,较日内创下的历史高点3.236%稍有回退。

图片来源于网络,如有侵权,请联系删除

业内人士表示,这场剧烈波动源自日本通胀持续高企、财政政策面临扩张压力以及全球贸易局势变化等多重因素的相互交织。市场正在重新评估日本央行货币政策正常化的路径与节奏。

图片来源于网络,如有侵权,请联系删除

收益率曲线骤然陡化三股力量引发超长债抛售

整体来看,通胀预期升温与货币政策转向担忧,共同触发了本轮超长债收益率的接连上行。

数据显示,日本7月份核心CPI同比上涨3.1%,虽较6月的3.3%有所回落,但仍连续第三个月超过日本央行2%的目标水平。更为关键的是,剔除新鲜食品和能源价格的核心CPI指数依然坚守在3.4%的高位,表明内需驱动的通胀压力依然坚实。

三菱日联资深固定收益策略师井上健太表示,“市场正在定价日本央行进一步加息的预期,超长期债券因其对利率变化敏感而首当其冲。”

财政扩张预期则加剧了债市压力。执政联盟在7月参议院选举失利后,市场预期政府将推出更多财政刺激措施,这意味着债券发行量可能增加。日本财务省最新数据显示,日本公共债务规模已经超过GDP的260%,任何增加债券供应的信号都会让市场紧张。

同时,国际投资者行为变化放大了近期市场波动。日本证券业协会数据显示,7月外资对10年以上期限国债的净购买额降至4800亿日元,仅为6月规模的三分之一。

SMBC日兴证券高级利率策略师Ataru Okumura指出,外资一直是2025年上半年超长期日债的主要需求来源,其净买入额锐增令人担忧收益率曲线长端未来可能出现波动。

日本首席利率策略师田村雄太郎则提及,“日本投资者正在重新评估利率风险,和机构传统上是超长债的主要买家,但现在他们要求更高的期限溢价。”

此外,全球债市的联动效应也不容忽视。资产管理部门全球利率主管Seamus Mac Gorain认为,日本国债波动与美国和欧洲债券市场存在高度联动性。当全球主要经济体国债遭遇抛售时,日本市场很难独善其身。

政策困境加剧日本央行在通胀与债务间“走钢丝”

多家机构表示,日本央行面临前所未有的政策困境,需要在控制通胀和维护财政可持续性之间谨慎平衡。而货币政策正常化步伐已经成为市场焦点。

美国财政部长斯科特·贝森特此前曾公开批评日本央行“明显落后于形势”,认为其在货币政策正常化上行动过慢。野村证券首席利率策略师松泽中分析称,日本央行陷入两难境地——过快加息将加剧财政压力,过慢则可能失去对通胀的控制。

据路透最新调查显示,63%的经济学家预计日本央行将在年底前将利率从目前的0.5%上调至0.75%。日本执政党资深议员河野太郎近期表态称,“向外界释放‘日本将摆脱实际利率为负的局面’这一信号至关重要”,他还强调,日本央行有必要继续逐步加息。

当然,不仅仅是货币体系的承压,日本财政可持续性亦面临严峻考验。摩根士丹利三菱日联证券分析师指出,“日本政府债务规模巨大,利率每上升1个百分点,政府利息支出将增加约GDP的0.5%。”这一压力或是限制日本央行快速加息的重要考量。

研报也曾提及,日本财政状况的脆弱性可能迫使央行维持相对宽松的货币政策,但这又会加剧日元贬值压力,形成政策悖论。

此外,全球贸易环境也存在大量变数,美国关税政策为国际市场带来不确定性。国际货币基金组织已将2025年全球经济增长预期从年初的3.3%下调至2.8%,主要原因是“美国关税政策的急剧变化及由此带来的高度政策不确定性”。

瑞穗首席市场经济学家唐镰大辅表示,“日本正处于历史性转折点,货币政策正常化进程将充满波折,市场波动可能持续到明年一季度。”

实际上,本轮日债收益率的飙升已经产生了全球性影响。据了解,三季度以来的日元套利交易正在平仓,日本投资者正在将资金撤回国内。美元/日元汇率在2024年7月至9月间下跌了13%,这种资本回流趋势可能进一步推高全球融资成本。

美银证券日本利率策略师Shuichi Ohsaki预计称,“收益率曲线长端可能还会继续面临上行压力,10年期日债收益率年底前甚至可能测试2.5%水平。”

在不少业内机构看来,日本超长期国债收益率的上升不仅仅是一个数字波动,更是全球资本格局重新定价的风向标,或预示着日本正在告别长达数十年的超宽松货币时代。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。