债市“每涨卖机”,反内卷加码为何推不动PPI,北京楼市新增影响几何? | 债圈大家说08.11

AI摘要:债市策略转向"每涨卖机":股市压制趋弱后30年国债性价比凸显,10年国债若近1.65%需减仓止盈;久期维持中性,结构上推荐哑铃组合(1年存单/短信用下沉+长端活跃券),规避2-3Y及6Y国债/6-9Y国开等曲线洼地。PPI弱势难改:上游反内卷涨价受制于中下游产能过剩(如黑色系传导受阻),年底PPI料维持-2.4%至-2.9%区间;CPI改善或待9月猪周期反转。北京地产新政双主线发力:放宽五环外限购支持"职住平衡",同步松绑公积金激活改善需求,后续关注沪深跟进节奏。

图片来源于网络,如有侵权,请联系删除

1、债市每涨卖机

图片来源于网络,如有侵权,请联系删除

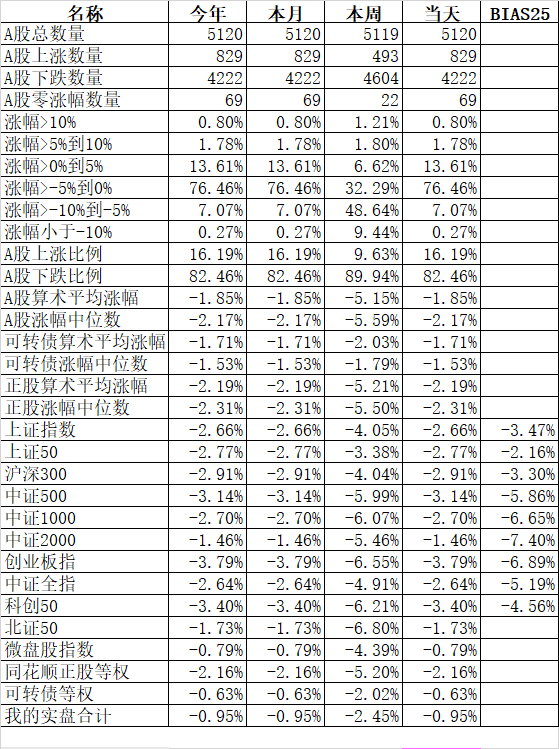

数据来源:Choice

首席经济学家刘郁

本轮股市对债市的压制或接近尾声。股市上涨往往通过两个逻辑对债市产生影响。一是 “抽水效应”,实践中,居民端的投资风险偏好往往不会出现脉冲式的提高或者下降。二是通过提振市场风险偏好,抑制债市情绪。8-9月作为下半年潜在的“债牛”时点,我们倾向于可以适当放宽对组合久期的限制。品种上,近期表现较弱的30年品种或具备较高的性价比。

固收首席分析师黄伟平

投资角度而言,假设恢复买债得以落地、债市出现做多脉冲,尤其是10年国债若重回1.65%下方,再度接近底部,或意味着这是逐步减仓的时机,而要对追多保持一分谨慎。债市下破前低的概率在下降,而难度再增加,而市场或沿着阻力最小的方向进行交易,操作逻辑可能要考虑从“每调买机”向“每涨卖机”进行切换。

民生固收首席分析师徐亮

整体久期建议保持在中性或稍低水平,如果利率调整至高点可以用30年国债参与交易性机会。结构上,如果投资者认为曲线形态存在趋势性变陡的可能性,例如央行持续买债、降息且资金利率不断更宽松等因素,则可以选择灵活性不高的子弹型结构,否则更建议采取哑铃型结构(后续如果判断是小幅熊陡也建议尽量采取哑铃型结构),建议关注1Y存单和短信用的资质下沉+长端赔率高的活跃券和6-7Y二级资本债凸点。择券思路上,从曲线静态及持有性价比来看,国债各期限区别不大,需要规避2-3Y,6Y;国开需要规避6-9Y;农发可以关注7Y位置;口行规避6Y,8Y。(10Y及以内选择)。

国盛证券固收首席分析师杨业伟

随着商品和股市阶段性降温,我们预计10年和30年国债短期可能再度回到1.65%和1.85%左右的前期水平。而后续能否进一步下行突破前低,则需要观察其它市场表现以及基本面压力。如其他市场涨势温和,且需求继续放缓,货币宽松预期将提升,利率有望再创新低。

2、PPI继续走弱

申万宏源证券首席经济学家赵伟

展望后续,“反内卷”政策加码下,供给收缩的预期升温提振大宗商品价格,但中下游供给过剩或约束上游涨价对中下游的传导,预计年内通胀维持弱势。2016年供给侧改革期间,上游产能利用率偏低,但上游涨价向下游传导顺畅。而本轮中下游产能利用率明显偏低,导致上游涨价向下游传导受阻。因此,即便大宗价格在“反内卷”政策刺激下明显改善,但中下游供给过剩对价格的拖累仍较大,预计后续PPI回升幅度有限。核心商品CPI可能受下游PPI压制表现偏弱,加之供给较多,预计后续CPI改善幅度也较温和。

研究所首席宏观经济学家易峘

往前看,油价企稳反弹及部分行业的产能治理推进或对PPI同比形成支撑,叠加8月以后同期低基数的提振,亦有望推动PPI同比降幅持续收窄。

宏观与政策首席分析师杨帆

后续PPI回升弹性和持久性仍然取决于两重因素:一是国际原油价格的走势,二是内需端逆周期政策的配合程度。在黑色系商品价格稳步改善、国际原油价格无显著下跌风险的假设下,我们预测2025Q3、Q4的PPI同比将达到-2.9%、-2.4%。“猪周期错位”延续背景下,CPI同比读数再次略超出市场预期,核心商品、能源、其他用品和服务(包含金饰品)的超预期上涨是核心。综合考虑猪周期错位、服务业景气度仍然有所不足、居民消费修复仍然偏慢等因素,我们预计今年CPI同比的显著改善更大概率发生于9月。

3、北京地产新政

华泰证券研究所房地产首席分析师陈慎

8月8日,北京住建委、住房公积金管理中心联合印发《关于进一步优化调整本市房地产相关政策的通知》,对北京市住房限购和公积金政策做出优化。考虑到7月底刚结束的政治局会议对经济表述较此前乐观、地产表述较少,我们认为政策力度符合市场预期。新政有望托底北京房地产量价表现、加速市场回稳,后续可以关注上海、深圳是否跟进。

策略首席分析师张夏

后续来看,尽管今年各地因城施策持续进一步优化,一线城市也在研究调减限制性措施,但一线城市政策调整幅度有限。随着北京政策的出台,后续一线城市地产政策进一步放松的节奏可能会加速。

易居研究院

这个政策的出发点其实有两点。一个是二季度明确的持续用力推动房地产市场止跌回稳,这是各类购房政策的主要出发点。另外一个就是此次政策中提及的很重要的概念,即“促进职住平衡”。对于一些郊区市场的促进职住平衡的做法,举个例子就容易理解。比如说在五环以外工作的某个购房者,其确实有意愿和动力在五环外或工作地购房,这个时候允许其增加购房套数,客观满足其职住平衡或购房需求。换句话说,对北京政策的理解,不光要理解是为了支持改善型住房需求,也是为了更好支持职住平衡的需求。

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。