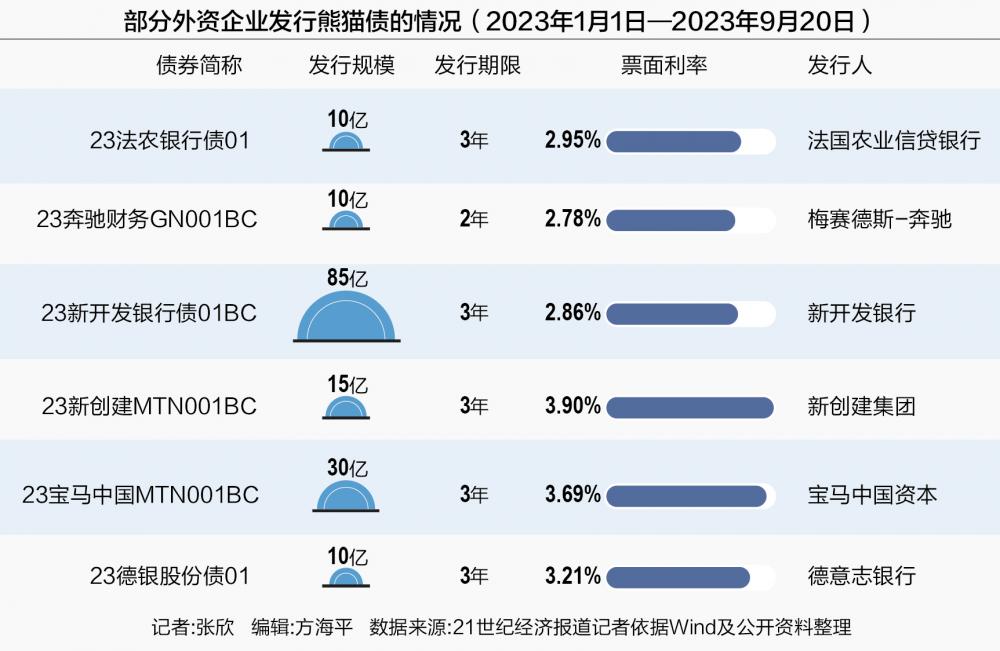

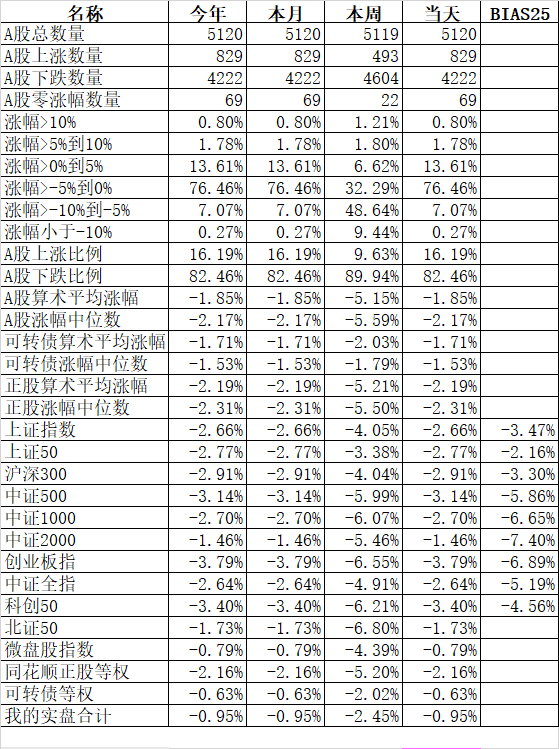

降息预期升温,美债“牛陡”行情再现

美国劳动力市场突然“急刹车”,一份远低于预期的非农就业报告彻底点燃市场对美联储降息的押注,美债市场迎来久违的“牛陡”行情。

图片来源于网络,如有侵权,请联系删除

8月1日,短端美债期货价格大涨。2年期美债期货上涨0.49%,5年期美债期货上涨0.84%,10年期美债期货的涨幅为1.07%,30年期美债期货的涨幅为1.20%。

图片来源于网络,如有侵权,请联系删除

2年期美债收益率下行超25个基点,从7月31日的3.953%下行至目前的3.696%;5年期美债收益率下行超20个基点,从7月31日的3.967%下行至目前的3.755%;10年期美债收益率下行超15个基点,从7月31日的4.366%下行至目前的4.20%。

图片来源于网络,如有侵权,请联系删除

非农数据引爆降息预期

非农就业数据的意外表现,引爆了市场的降息预期。

美国劳工部8月1日公布的数据显示,今年7月,美国非农业部门新增就业人数7.3万,低于预期,失业率小幅上升至4.2%。同时,5月和6月的新增非农就业数据被大幅向下修正。其中,5月新增非农就业人数从之前公布的14.4万降至仅1.9万;6月从之前公布的14.7万下调至1.4万。

随着美国就业市场趋软且未见关税引发持续通胀,市场预期美联储降息时机临近。据CME“美联储观察”,美联储9月维持利率不变的概率为5.6%,降息25个基点的概率为94.4%;美联储10月维持利率不变的概率为1.6%,累计降息25个基点的概率为30.8%,累计降息50个基点的概率为67.6%。

美联储于7月30日连续第五次维持联邦基金利率目标区间在4.25%—4.50%不变。认为,在美联储政策分歧加大、经济数据分化与利率下行的背景下,美债市场短期避险情绪升温。美债收益率全线下行,反映出市场对政策转向和经济下行的再度定价。

近期发布的观点称,降息预期或成为新的交易主题。这一方面取决于美国的经济数据,另一方面则与美联储的态度有关。7月的美联储会议上,美联储主席鲍威尔表现得较为鹰派,这一度对美元形成了支撑。但随着5月、6月非农就业人数的大幅下修,9月降息的预期重燃并导致美元的反弹受阻。在8月份,投资者一方面需要观察美国经济是否存在更多放缓的证据,另一方面则需要观察关税提升对于价格的影响。这些都将成为影响降息预期乃至美元汇率的重要线索。

从目前债券市场表现来看,利率市场已定价9月降息,而在非农数据发布前,9月降息概率还一度不到40%。表示,对于美联储而言,尽管关税的通胀风险需要关注,但这一份远低于预期的非农数据分量更重,9月降息箭在弦上。

“衰退交易”再现?

美国5月、6月新增非农就业数据大幅下修,引发市场的衰退交易,美股近期出现一定调整,美债、黄金等避险资产则攀升走高。

对此,8月4日发布的研报称,从近期公布的就业和GDP数据来看,二季度美国确实出现了经济走弱的情况,消费和投资整体对经济的拉动作用下降。这为美联储开启降息提供了条件。

不过,衰退交易并不等价于真正的衰退。国金证券认为,美国劳工统计局5月、6月修正后的新增非农就业人数明显向ADP口径统计的新增非农就业人数靠拢,7月劳工统计局和ADP口径下美国新增就业人数都有回升,且平均时薪增速也有回升;美国7月制造业PMI读数虽略有下降,但主要原因在于物价和库存分项的影响,这实际上和7月以来美国贸易环境稳定相呼应,且7月新订单、产出分项好转。如果较差的读数换来了降息,而这可能会和正在形成的美国制造业投资趋势形成共振。因此当下的衰退交易并不是开始,可能只是扰动。

方正证券也指出,7月初公布的超预期非农数据,其中私人部门就业已明显走弱,彼时已显示美国劳动力市场在走弱。而本次公布的7月数据,进一步验证了这一趋势,但下行幅度超出预期。但从过往经验看,非农就业人数的波动极大,且失业率和时薪增速仍然较为温和,暂时不能作出美国经济衰退风险较高的判断,但在关税冲击显性化背景下,后续劳动力市场大概率继续走弱。

(文章来源:时报)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。