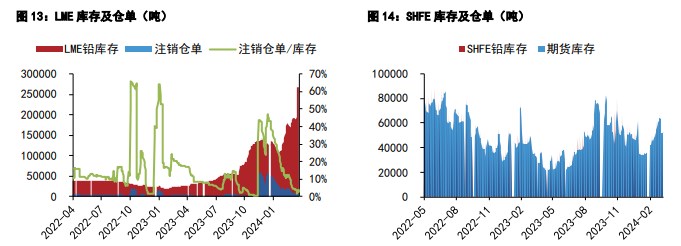

工业硅维持弱势震荡 高位库存下缺乏向上驱动

3月19日,国内期市主力有色金属板块大面积飘绿。其中,主力合约开盘报9905.0元/吨,截至发稿,盘中最高触及9930.0元/吨,最低下探9740.0元/吨,暂报9775.0元/吨,跌幅超1%。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

目前来看,期货盘面呈现下行走势。对于工业硅后市行情将如何运行,相关机构观点汇总如下:

点评工业硅:基本面上,新疆地区开工率升至69%,云南开工率维持21%,四川产量几乎清零,供应端维持缓慢回升态势;从需求侧来看,市场并未进入集中签单期二季度配额发放下游订单总体平稳,硅片价格走势分化4月排产有望提升,光伏电池自律协议会议召开按配额实施生产计划供需相对均衡,组件市场分布式订单需求回暖但集中式项目不及往年同期,工业硅仍受到行业自律约束影响较深,有机硅和合金近期消费不见起色,社会库存维持高位,预计期价短期将维持偏弱震荡。

认为,短期去库速度放缓,总库存保持低位,下游采购心态保持谨慎。市场整体仍偏弱,供需改善进度不及预期。中期关注光伏出口情况,短期则关注流通库存。

分析:硅价低位震荡,上游复产节奏放缓,西南维持低开工率,整体开工较月初预期降低,供给压力有所减轻。终端抢装预期逐步兑现,光伏产业链受驱动价格上涨,但多晶硅排产暂未集中复产,工业硅平衡难见去库,高位库存下缺乏向上驱动。展望后市,预计工业硅短期内维持弱势震荡。

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。