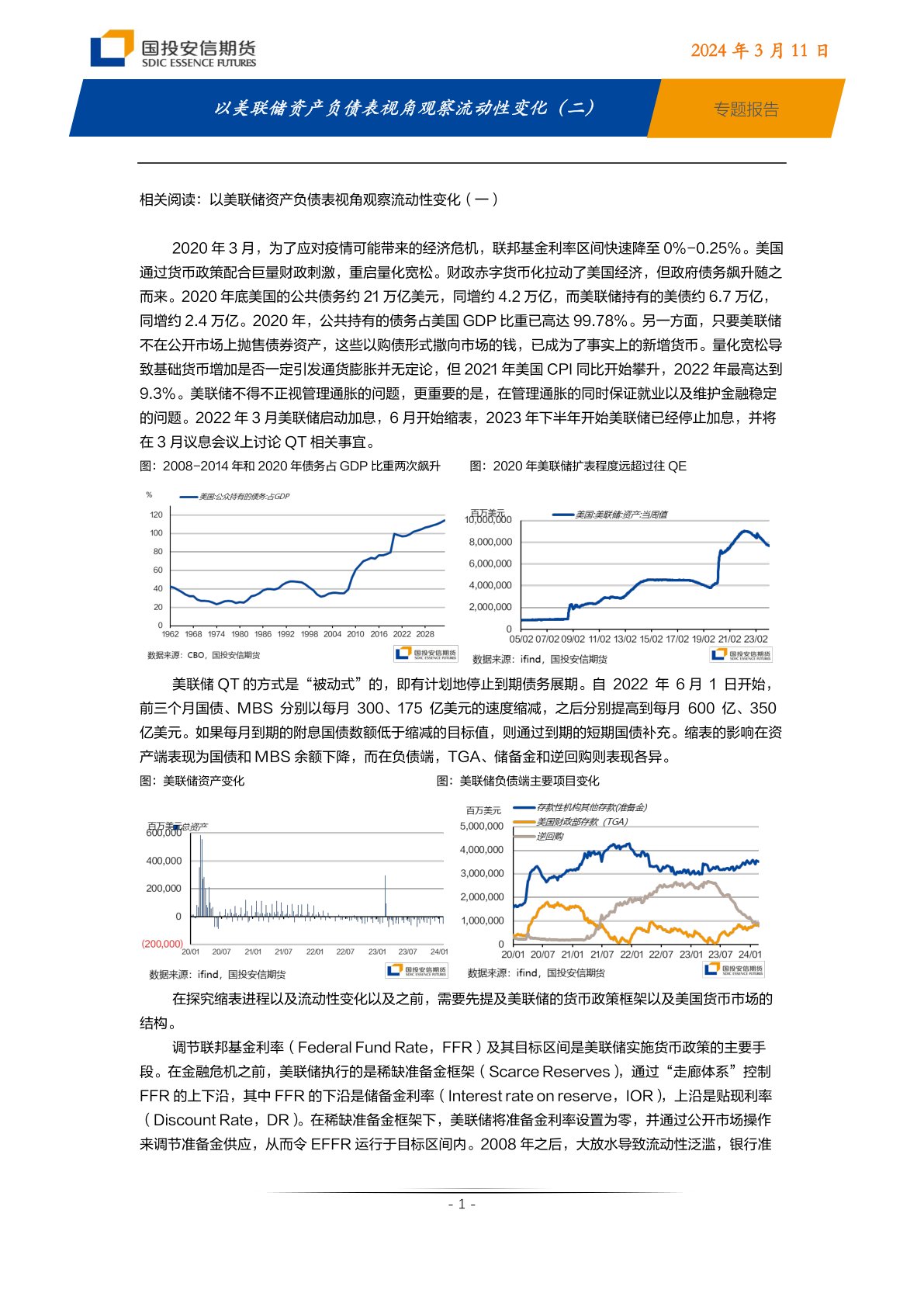

【财经分析】“存量压降+转型提速” 城投债估值体系重塑进行时

新华财经上海3月19日电(记者杨溢仁)在稳妥化解地方政府债务风险被置于财政工作核心,推动隐性债务压降、融资平台转型与市场化定价机制重构的大背景下,城投债作为地方债务体系中的重要载体之一,正经历从规模扩张到结构优化、从政府背书到信用定价、从融资工具到经营主体的深刻转型。

图片来源于网络,如有侵权,请联系删除

量缩质优结构分化

图片来源于网络,如有侵权,请联系删除

需指出,在经济持续恢复向好、地方财政收入稳步增长的支撑下,伴随地方政府债务监管的持续深化与城投主体的加速转型,2026年俨然成为了观察与评估城投债市场偿付能力与风险演变的关键窗口。

图片来源于网络,如有侵权,请联系删除

公开数据显示,截至2026年3月17日,城投债的存量规模约为9.87万亿元,行业整体步入了“存量压降、结构优化”的新阶段。

根据大公国际测算,2026年城投债“到期+回售”的规模为4.2万亿元,创历史峰值。其中,年内到期规模为2.41万亿元。

“近年来,伴随地方财政收入的逐年增加,以及偿债能力的持续增强,城投债存量规模变化趋势向好,自2023年触及高点后已连续两年回落,显示出整体去杠杆和控新增的政策取得积极成效。”一位券商固收部门负责人告诉记者。

中诚信国际预测,2026年全年,城投债的发行规模在4.5万亿元至4.6万亿元区间,同比继续收缩,净融资保持弱势。

再就城投债的结构组成来看,区域方面,江苏、浙江板块的城投债发行规模占比近四成,尾部省份融资渠道持续收窄;评级层面,AA+等级主体的到期规模占比最高,AAA等级优质品种的流动性溢价收敛,AA等级及以下品种的估值波动加大;此外,非标融资占比正进一步下降,随着地方隐性债务清零工作的推进,各地城投的“退平台”持续加速,2026年有多地计划完成平台退出,继而持续压降发债主体的数量。

政策托底精准施策

无疑,在国内重要会议多次强调要“深入实施一揽子化债方案,有序置换地方政府存量隐性债务,持续压减融资平台数量,让地方债务结构不断优化”的大背景下,2026年,管理层大概率将坚持“稳中求进、以化促转”的工作基调,落地“6+4+2”一揽子化债政策,构建起“置换、压降、转型、长效”四位一体的操作框架。

具体而言,6万亿元隐性债务置换工作将持续推进,用于置换高成本隐债;同时,4万亿元专项化债资金将持续投放(2024年至2028年,每年8000亿元),用于补充政府性基金财力;再者,2万亿元棚改领域隐性债务——按合同约定有序偿还,叠加盘活资产、清欠账款等举措,有助于各地在2028年前将需要消化的隐债从14.3万亿元降至2.3万亿元。

值得一提的是,近期召开的重要会议还明确了三大监管导向——即严禁新增隐债,对违规行为“零容忍”问责;加速平台转型,2027年6月底前要完成融资平台市场化转型清零(即剥离政府融资功能),2026年为攻坚年;严控国企异化,杜绝新设融资平台,推动城投向城市运营、产业投资转型。

“相关政策将对城投债市场产生深远的影响。”前述负责人表示,“短期内,考虑到流动性托底依旧存在,这意味着城投债券再融资接续、债务展期重组整体无虞,尾部风险可控;中期内,伴随信用分层的固化,以及政府背书的逐步退出,市场化定价将取代信仰溢价,届时优质区域与转型主体将获得资金青睐;长期内,随着市场生态的重构,城投债将从‘融资工具’真正转向成为‘经营主体’,对该类平台的债务管理也将从‘隐性扩张’转向‘透明合规’。”

多位一线交易员向记者表示,现阶段的化债政策实现了“风险缓释与转型倒逼”的平衡,2026年,城投债市场将告别普涨行情,政策红利会向优质主体集中,区域与资质分化也将成为市场定价核心。

择优避险攻守兼备

业内专家普遍认为,2026年城投债的投资应遵循“高资质打底、短久期防御、把握结构性机会、严风控排雷”的逻辑。

具体而言,聚焦配置策略——“分层择优,期限适配”为关键。证券建议,后续可关注“双轨策略”:一方面于高资质产品中拉久期,配置长三角、珠三角区域内AAA等级平台的3年至5年期城投品种,把握转型红利与流动性溢价;另一方面,是进行短久期下沉,关注优质省份内AA+等级1年至2年期的城投品种,控制久期,规避政策不确定性。

方面亦建议,后续各机构可在“安全边际内进行信用下沉”,优先考虑财政自给率超30%、债务率可控的地市城投平台,遵循“票息为王,波段操作”逻辑。

与此同时,“考虑到尾部风险的存在,则聚焦后续布局,建议规避‘四大雷区’。”一位机构交易员在接受记者采访时称,一是规避区域债务率超50%、非标占比高、财政自给率低的尾部省份内的城投主体;二是警惕尚未转型、资产空心化、清欠压力大的区县级城投平台;三是关注各地的‘退平台’进度,规避那些可能因隐债清零不及预期引发估值波动的城投平台;四是规避存在流动性风险的城投债,尤其是私募债和低评级长久期品种(变现能力弱),其更易受到情绪冲击。

首席经济学家明明强调,2026年的城投债投资应“弃信仰、重基本面”,盯住地方财政质量、平台转型进度与债务化解能力,只有严控尾部风险,方能在化债收官期实现稳健收益。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。