【债市观察】央行重启国债买卖提振市场 收益率曲线陡峭化下行

新华财经北京11月3日电(王菁)上周(10月27日至10月31日)债券市场在央行宣布将恢复公开市场国债买卖操作的利好刺激下,迎来全面回暖。央行行长潘功胜在“2025论坛年会”上的表态点燃市场做多热情,各期限收益率普遍下行,长端和超长端品种表现尤为突出。

图片来源于网络,如有侵权,请联系删除

机构认为,在利好情绪快速释放后,市场应理性看待利率的下行空间。特别就长债而言,10年期国债收益率快速下台阶至1.8%附近,短期料围绕该点位窄幅震荡。3到5年期品种当前具备较好价值,超长端的30年期因曲线陡峭也具配置价值。

行情回顾

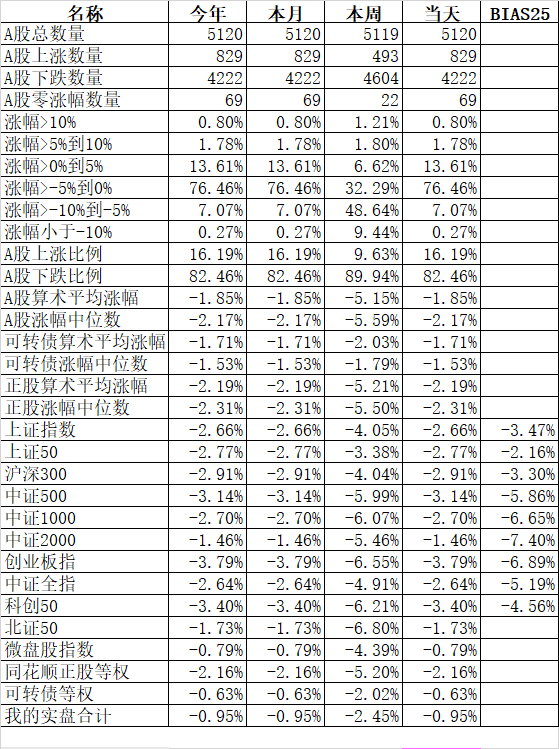

10月31日,中债国债到期收益率1年期、2年期、3年期、5年期、7年期、10年期、30年期、50年期较10月24日分别变动-1.5BP、-2.1BP、-2.8BP、-3.2BP、0.25BP、-4BP、-1.6BP、-4.25BP。

具体来看,周一,央行行长潘功胜在金融街论坛年会上宣布将恢复公开市场国债买卖操作,债市做多热情被点燃,尾盘收益率全面下行。10年期国债活跃券250016收益率当日下行3.5BP至1.81%。周二,买盘力量延续,基金、券商积极扫货,250016收益率再下行1.2BP至1.798%。周三,市场出现获利了结,卖盘增加,250016收益率反弹上行1.5BP至1.813%。周四,开始接券,市场震荡企稳,250016收益率微幅下行0.3BP至1.81%。周五,市场情绪趋于平稳,250016收益率收盘于1.81%。

国债期货上周全线收涨,周线收阳。30年期主力合约当周累计上涨1.43%报116.68,10年期主力合约涨0.62%报108.68,5年期主力合约跌0.43%报106.065,2年期主力合约跌0.21%报102.544。

信用债市场震荡偏强,信用利差小幅收窄。中高等级信用债表现优于低等级品种,市场风险偏好有所回升,但对信用风险的警惕性仍然存在。信用债一级市场发行平稳,配置需求稳步释放。

中证转债指数上周五收盘上涨0.11%,报484.98点,全周上涨0.79%。个券表现分化明显,泰坦转债、微芯转债、华亚转债涨幅居前,分别上涨14.06%、8.27%、7.85%;华锐转债、彤程转债、睿创转债跌幅居前,分别下跌3.40%、2.00%、1.76%。

一级市场

上周利率债合计发行93只、3046.82亿元,其中,政策性银行债发行5只、340亿元,地方债发行88只、2706.82亿元,无国债发行。

离岸债券市场显著活跃,共发行21笔中资离岸债券,包括3笔人民币债券(72.5亿元)、16笔美元债券(47.05亿美元)、1笔港币债券(1亿港币)、1笔欧元债券(0.25亿欧元)。美团发行50亿元人民币债券,为本周最大规模人民币债券发行。

海外债市

美国国债收益率集体上涨。2年期美债收益率涨1.63BP报3.608%,10年期美债收益率涨2.32BPs报4.097%,30年期美债收益率涨3.45BPs报4.655%。美联储10月29日宣布降息25个基点,将联邦基金利率目标区间下调至3.75%-4.00%,这是自2024年9月以来的第五次降息。

欧洲央行维持三大利率不变,将存款机制利率维持在2%不变,主要再融资利率维持在2.15%,边际贷款利率维持在2.40%。这是该行连续第三次按兵不动。

欧元区市场方面,10年期德债收益率涨2.2BPs报2.642%,10年期法债收益率涨1.7BP报3.416%,10年期英债收益率涨3.1BPs报4.422%,10年期日债收益率走高0.9BP至1.654%。

中资美元债收益率多数下跌,Markit iBoxx中资美元债综合指数下跌0.11%,报251.13;投资级美元债指数下跌0.12%,报243.57;高收益美元债指数上行0.05%,报246.01。

公开市场

央行上周通过逆回购和MLF组合操作实现大规模流动性净投放。10月31日,央行开展3551亿元7天期逆回购操作,操作利率1.40%。全周累计开展逆回购20680亿元,到期8672亿元,净投放12008亿元。

10月27日,央行开展9000亿元MLF操作,对冲到期7000亿元后实现净投放2000亿元。本周央行通过逆回购和MLF累计实现净投放14008亿元。

资金利率整体下行,10月31日隔夜Shibor报1.321%,7天期Shibor报1.439%,较前一个周五分别下降12.1BPs和10.3BPs。

要闻回顾

· 中国人民银行行长潘功胜10月27日在“2025金融街论坛年会”上表示,目前债市整体运行良好,人民银行将恢复公开市场国债买卖操作。

· 英国银行宣布计划11月5日在间债券市场首次发行“熊猫债”,预计募集资金总额不超过40亿元人民币。

· 美联储10月29日宣布降息25个基点,将联邦基金利率目标区间下调至3.75%-4.00%。这是美联储自2024年9月以来的第五次降息。

· 欧洲央行10月30日宣布维持三大利率不变,这是该行连续第三次按兵不动。

· 近期地方政府债务结存限额中安排了5000亿元,用于补充地方政府综合财力和扩大有效投资,意味着年底前会增发5000亿元地方债。

机构观点

中邮:央行此次重启国债购买在时点上具有内在必然性。由于去年8月至12月的操作以买入短期国债为主,这些债券将集中于今年年底至明年年初到期。为应对到期续作需求,央行大概率需在岁末年初重启操作。

:在央行重启买债之前,债市可能很难进入稳定的下行趋势,依然处于震荡区间,10年期国债活跃券料继续在1.8%至1.9%之间震荡,可以考虑逆向利率波段操作。

:当前的债券收益率曲线可能已经基本调整到央行合意的水平,曲线隐含的利率风险不高,且存在引导曲线进一步变陡的空间。

:恢复购债或不等同于降准降息的"前奏"。降准、降息、国债买卖三项工具在操作的触发条件上并不完全一致,国债买卖更侧重于基础货币投放功能,锚定流动性缺口。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。