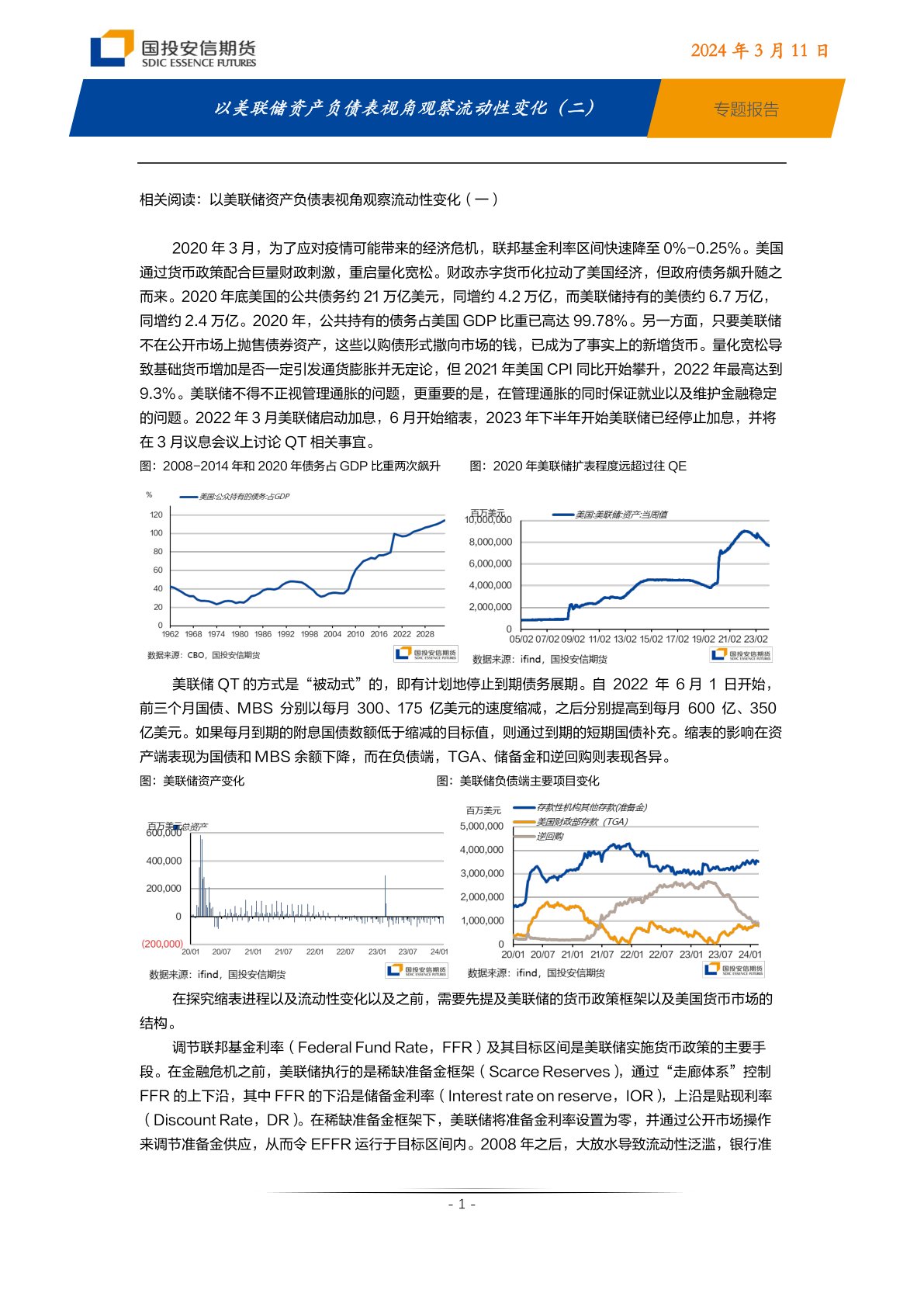

债市日报:7月14日

新华财经北京7月14日电(王菁)债市周一(7月14日)延续弱势整理,国债期货主力全线收跌,间现券收益率仍小幅回升;公开市场单日净投放1197亿元,短端资金品种显著上行。

图片来源于网络,如有侵权,请联系删除

机构认为,上周受“股债跷跷板”行情影响债市情绪有所受挫,但波动幅度尚在可控范围内,跨季后债券配置需求依然偏强。

【行情跟踪】

国债期货收盘全线下跌,30年期主力合约跌0.18%报120.290,10年期主力合约跌0.08%报108.730,5年期主力合约跌0.05%报105.920,2年期主力合约跌0.03%报102.380。

银行间主要利率债收益率普遍小幅上行,截至发稿,10年期国开债“25国开10”收益率上行0.75BP至1.75%,10年期国债“25附息国债11”收益率上行0.5BP至1.671%,30年期国债“25超长特别国债02”收益率上行0.75BP至1.8835%。

中证转债指数收盘跌0.42%,15只可转债跌幅超2%,惠城转债、汇通转债、志特转债、天源转债、金诚转债跌幅居前,分别跌8.14%、4.26%、3.35%、3.02%、2.85%。涨幅方面,22只可转债涨幅超2%,锡振转债、博汇转债、金铜转债、欧通转债、博瑞转债涨幅居前,分别涨39.92%、6.24%、5.3%、4.07%、3.77%。

【海外债市】

北美市场方面,当地时间7月11日,美债收益率全线上涨,2年期美债收益率涨1.5BP报3.885%,3年期美债收益率涨1.66BP报3.853%,5年期美债收益率涨3.68BPs报3.969%,10年期美债收益率涨6.15BPs报4.409%,30年期美债收益率涨7.76BPs报4.946%。

亚洲市场方面,日债收益率全线上行,10年期日债收益率走高7.9BPs至1.578%。

欧元区市场方面,当地时间7月11日,10年期法债收益率涨1.5BP报3.410%,10年期德债收益率涨1.9BP报2.721%,10年期意债收益率涨1.2BP报3.568%,10年期西债收益率涨1.2BP报3.328%。其他市场方面,10年期英债收益率涨2.6个基点报4.620%。

【一级市场】

财政部3期国债中标收益率多数高于中债估值。财政部91天、20年、30年期国债加权中标收益率分别为1.2110%、1.92%、1.90%,全场倍数分别为3.28、4.03、3.15,边际倍数分别为1.48、2.5、6.6。

农发行3期金融债中标收益率均低于中债估值。农发行91天、3年、5年期金融债中标收益率分别为1.3621%、1.6024%、1.6514%,全场倍数分别为2.38、2.4、3.5,边际倍数分别为5、2.02、6.94。

【资金面】

公开市场方面,央行公告称,7月14日以固定利率、数量招标方式开展了2262亿元7天期逆回购操作,操作利率1.40%,投标量2262亿元,中标量2262亿元。数据显示,当日1065亿元逆回购到期,据此计算,单日净投放1197亿元。

资金面方面,Shibor短端品种集体上行。隔夜品种上行8.2BPs报1.415%;7天期上行4.0BPs报1.515%;14天期上行2.1BPs报1.535%;1个月期上行0.3BP报1.538%。

【基本面】

海关总署表示,上半年,我国对美国进出口总值2.08万亿元,同比下降9.3%。其中,出口1.55万亿元,下降9.9%,进口5303.5亿元,下降7.7%。受美国所谓"对等关税"影响,中美贸易由第一季度同比增长转为第二季度同比下降,降幅达到了20.8%。

据海关统计,今年上半年我国货物贸易进出口21.79万亿元,同比增长2.9%。其中,出口13万亿元,增长7.2%;进口8.79万亿元,下降2.7%。进入6月份,进出口、出口、进口同比全部实现正增长,且增速都在回升。

【机构观点】

兴证固收:看多债市方向不变,短期需要一定耐心。债市仍处于做多环境中,但做多空间受限、扰动因素增多也是客观现实,这对投资者节奏把握提出了更高的要求。短期来看,稳增长预期升温、风险偏好抬升、资金波动加大可能构成扰动因素,长端利率突破下行需要等待更好的交易窗口。7月底-8月初可能是下一个债市做多窗口。

国盛:当前股市上涨更多需要低利率环境支撑,资金流向来看冲击也较为有限,结合宽松的资金环境,债市调整空间有限,调整后是更好的配置机会。近期股市上涨更多是估值回升驱动,需要低利率环境配合,从趋势来看,如果有可能,当前股债更会是双牛,而非股涨债跌。

华泰固收:当前债市拥挤度偏高,短期又面临几个不利变化,波动有所增大,但趋势尚未逆转。长端信用利差已经较低,建议继续规避ETF中估值扭曲程度大的品种。利率债尝试把握波段交易机会,7年和10年品种如果继续明显调整,可以考虑逢调整买入。超长债面临供给扰动,建议短期观望。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。