【财经分析】5月债市如何演绎?机构判断利率有望“再下一城”

新华财经上海5月6日电(记者杨溢仁)“五一”小长假后,债市怎么走?分析人士认为,在大规模增量政策储备阶段,基本面压力料逐步显现,货币政策宽松是较确定性的方向,这意味着债市做多的逻辑并没有发生根本改变,机构可继续关注“调整即买入”策略。

图片来源于网络,如有侵权,请联系删除

债市窄幅震荡

图片来源于网络,如有侵权,请联系删除

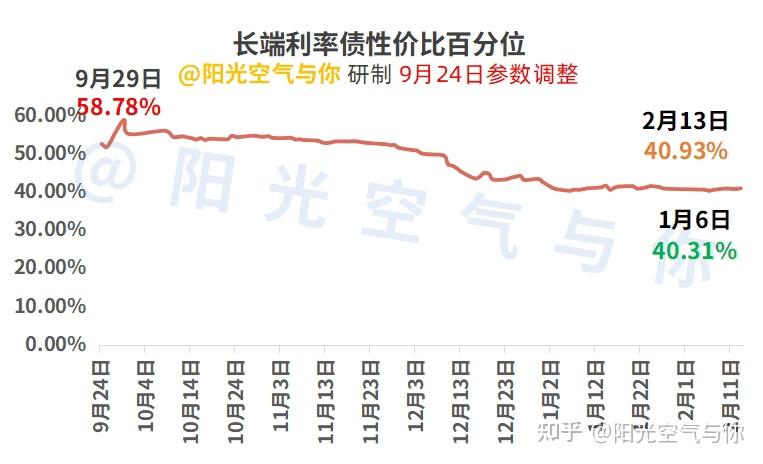

中央国债登记结算有限责任公司提供的数据显示,截至4月30日收盘,间利率债市场收益率小幅波动。其中,中债国债收益率曲线3M期限下探2BP至1.47%;中债国债收益率曲线2年期回落1BP至1.45%;中债国债收益率曲线10年期稳定在1.62%附近。

图片来源于网络,如有侵权,请联系删除

过去的4月,债市利率呈现出“先下行后震荡”的格局,受关税调整等多因素影响,10年期国债收益率于4月3日和4月7日分别大幅下行7.07BP、8.62BP;4月全月10年期国债利率下行了18.9BP至1.62%。

而在短期冲击后,市场又陷入了阶段性调整,“一方面是因为债市利率已再度接近前低,但货币政策尚没有实质性宽松,;另一方面是因为市场仍在等待更多增量政策出台。”一位机构交易员向记者表示,“眼下,多空力量进入相对平衡状态,利率难上但也难下,10年期国债收益率料在1.62%至1.67%区间内‘箱体运动’。”

“五一”小长假后的首个交易日,利率债市场收益率依旧不改窄幅震荡走势。具体而言,中债国债收益率曲线3M期限微升1BP至1.48%;中债国债收益率曲线2年期稳定在1.45%附近;中债国债收益率曲线10年期上探1BP至1.63%。

步入5月,债市利率能否再下一城?

记者在采访中发现,持相对乐观态度的机构依旧占据上风。实际上,回顾2019年至2024年的5月债市走势,5月资金价格较4月环比以下行居多。不仅如此,除2020年基本面改善以及央行收紧资金导致债市出现大幅调整外,2019年以来,5月10年期国债的基准利率以下行居多,幅度在10BP左右,信用债的表现甚至整体好于利率债。

乐观心态升温

“4月债市行情走走停停,更像是大级别行情的酝酿期。”前述交易员认为。

不少业内专家判断,想要看到震荡行情的突破,后续两大因素值得关注。一是来自外部的冲击,例如超预期的货币宽松,这一般会给债市带来“快牛”行情;二是债市原有的利多或利空因素被证伪,该情况大多与基本面因素有关,会带来市场方向的重新选择,且由此带来的行情往往相对持久,初始阶段以“阴涨”或“阴跌”开始,收益率短期变动幅度更小但持续性长,会是市场逐步形成共识的过程。

“落脚至5月行情,资金面仍会是债市偏多表现的根基。”研究所首席经济学家刘郁指出,“参考历史规律,4月作为季初月,单月缴税规模一般在1.4万亿元至1.8万亿元区间,而5月缴税压力大概率将明显缓解,缴税规模大体在1.0万亿元至1.6万亿元左右。除了常规的季节性规律外,还需额外关注两点变化。一是央行态度或系统性软化,资金利率中枢重回‘合理状态’;其次,关税调整或成为未来1至2个季度内难以避免的挑战——4月起的基本面变化将成为债市定价的第二个重要变量,若陆续公布的基本面数据出现超预期转弱,那么市场的做多情绪就容易被放大。”

“若基本面边际承压,从增量政策的视角来看,货币政策可能更具弹性,‘宽货币’的组合拳随时可能推出,而5月或是重要的窗口期。”一位券商固收部门负责人在接受记者专访时判断,“另外,与政策利率降息同步推进的,可能还有新一轮的大行存款降息。考虑到目前提振内需、化债仍是银行的两大任务,则短期提升银行资产端收益的可能性不大。往后看,新一轮大行存款降息的必要性与可能性均在提升,这或进一步带动广义利率(包括债市收益率)中枢下行。”

仍可积极布局

对于债市多头来说,“宽货币”缺席的可能性不大,且在经济由外需向内需转型的过程中,降准、降息或不止一次,当前债市的胜率仍较高。

“目前来看,短端品种胜率更高,如3年内的利率品种,其适合作为5月策略的基础持仓。同时,在各机构的组合中,建议保留一定的久期仓位,以防错过降准、降息落地后的‘快牛’机会。”刘郁称,“在品种的选择上,活跃券或是更优标的。”

“目前,债市中的做多动能开始积累——基本面提供中期利好支撑,后续长端至超长端利率债或接棒中端,迎来补涨。”华创固收首席分析师周冠南表示,“具体到债市操作层面,我们也推荐流动性更好的品种和利差更大的(交易空间更大)品种。短端受限于机构力量偏弱和比价效应不高等因素影响,收益率下行动力或有限;中端可优先关注品种利差和骑乘收益较高的品种,例如10年期地方债和6年期国开债;超长端(10年期以上)产品中,30年期国债利率已行至相对均衡位置,未来可关注其他期限利差和流动性较好的品种,例如15年期政金债和30年期政金债的补涨机会,以及30年期国债换券行情的演绎。”

“在货币宽松预期延续的背景下,后续信用债收益率及利差下行的概率同样较高。”研究所首席经济学家孙彬彬则表示,5月是一季度年报公布后的第一个月,一般也是年内净融资的低位,信用债供给偏弱,这也将有利于信用债收益率及利差的压降。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。