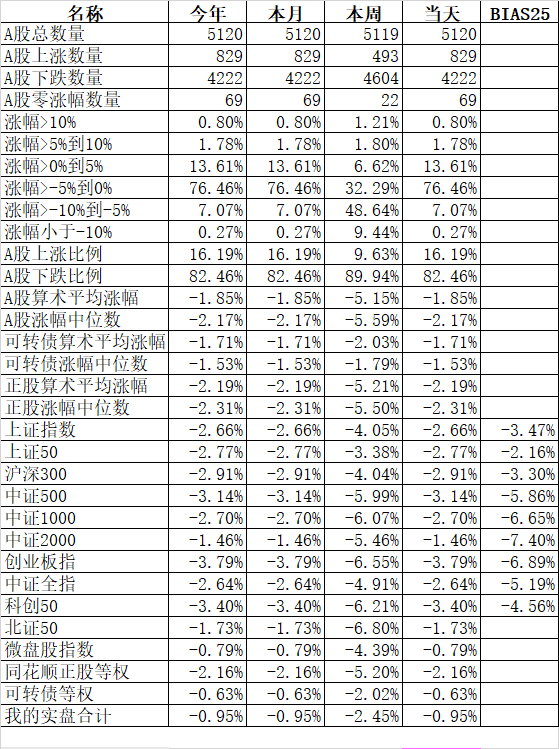

湘财证券研究所所长曹旭特:美债波动催生人民币国际化机遇

近期,美债市场波动加剧,美国新一轮对华关税升级与债务货币化政策叠加,引发全球对美债信用体系的深度担忧。作为世界第二大经济体及美债主要持有国,中国短期如何应对市场冲击并在中长期重塑金融格局,受到外界关注。

图片来源于网络,如有侵权,请联系删除

近日,时报记者就此采访了湘财证券研究所所长曹旭特。他表示,美国2025年关税升级,实质是对金融主导权焦虑的投射,需防范其可能发生进一步信用透支。中国持有美债规模已连续6年下降,对美元依赖度显著降低,这为下一步战略布局提供了关键空间。

曹旭特认为,中国需以国内国际“双循环”战略为支点,从优化外汇储备结构到推动人民币国际化,从应急流动性管理到构建新型主权资产池,系统性化解风险并抓住未来全球金融格局变化的机遇。

应对美债短期频繁波动

证券时报记者:近期美债市场波动频繁,中国作为持有大量美债的国家之一,短期内会受到哪些影响?

曹旭特:美债收益率的攀升和波动,本质上反映了市场对美国财政可持续性和债务货币化的担忧。短期内,美债波动对我国的影响主要体现在三个方面:第一,外汇储备估值波动。美债价格下跌会导致我国持有的美债资产市值缩水,进而影响外汇储备的整体规模。比如,2024年底我国持有美债7590亿美元,而2018年中美贸易摩擦期间,10年期美债收益率曾上行80个基点。第二,资本流动压力。美债收益率持续攀升可能吸引短期资本回流美国,加剧新兴市场资本外流压力,人民币汇率也可能面临阶段性波动。第三,流动性管理挑战。美债作为高流动性资产,其价格波动可能影响我国外汇储备的流动性管理效率。

证券时报记者:短期内,有哪些应对措施可以缓解这些影响?

曹旭特:短期内,可以从三个方面入手:第一,优化美债持仓结构。比如,提升一年内到期美债的占比,增强短期偿付能力缓冲。同时,考虑到关税升级可能导致全球通胀,可以增持通胀保值债券或其他主权债券,分散持仓结构。第二,加强外汇市场干预能力。通过逆周期调节工具,稳定人民币汇率预期,避免市场恐慌情绪蔓延。第三,推动外汇储备多元化。可适度增持黄金,特别提款权资产以及金砖国家主权债券,降低对美元资产的依赖。

三方面构建中长期策略

证券时报记者:从中长期来看,美国可能采取哪些措施进一步影响美债市场?

曹旭特:美国未来可能采取两种主要措施:一是技术性违约,比如延迟支付利息或本金,变相削弱美债信用;二是加速债务货币化,美联储可能大规模购债,导致美元贬值,从而稀释债权国资产价值。

证券时报记者:应对这些挑战,中国具体可以采取哪些中长期策略?

曹旭特:面对这些挑战,中国需要从防御到重构,形成系统性应对能力。主要有三点:第一,做好各类情形的压力测试和应急预案。比如,完善流动性应急方案,激活人民与商业银行的美债应急流动性互换安排,并将银行使用该工具的情况纳入宏观审慎评估(MPA)考核。第二,推动“”基础设施收益权证券化。通过培育以基础设施收益权为锚的新型主权债券品种,形成替代美债的优质资产池。第三,加速人民币国际化。扩大人民币系统(CIPS)覆盖范围,推动大宗商品人民币结算,同时加速桥项目,与东盟、金砖国家加强民币跨境支付系统(DCEP)对接,降低对美债等美元资产的依赖。

未来全球金融格局将重塑

证券时报记者:您提到中国在降低美元依赖方面已经取得进展,能否具体说明?

曹旭特:从2018年初到2024年底,中国持有美债总额下降了35%,美债占外汇储备的比重从37%降至24%。同时,中国占全部外国持有美债的比重也从18.9%降至8.9%。这些数据表明,中国在降低美元依赖方面已经取得了实质性进展。未来,如果能以美债问题为契机,加快构建“双循环”下的金融应对体系,有助于将战术准备转化为人民币国际化的战略机遇。

证券时报记者:您认为未来全球金融格局会如何演变?

曹旭特:美国2025年关税升级,本质上是其对金融主导权焦虑的投射。未来,全球金融格局将进入重塑阶段。中国如果能抓住美债问题这一契机,加快构建国内国际“双循环”下的金融应对体系,将有可能在这一过程中占据更有利的位置,帮助我们把握将战术准备转化为人民币国际化的战略机遇。

(文章来源:证券时报)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。