“3号指引”强化城投债发行审核管理 未来城投债供给“放量”难度加大?

城投债发行审核门槛出现新变化。

图片来源于网络,如有侵权,请联系删除

近日,上海交易所发布《上海证券交易所公司债券发行上市审核规则适用指引第3号——审核重点关注事项(2025年修订)》(以下简称“3号指引”)。

固收研究团队认为,“3号指引”在城投债发行审核方面“有紧有松”。“紧”的方面,是“3号指引”强调城投平台评估自身经营和偿债能力后审慎确定公司债券申报方案,并遏制城投发行人仅通过简单的扩充贸易业务转型或过度拼合转型;“松”的方面,是“3号指引”允许资质良好的城市建设企业发行人可以将募集资金用于手续合规、收益良好的项目建设。

一位股份制自营部门人士通过微信向记者透露,在“3号指引”出台后,通过拼凑业务完成所谓转型的地方融资平台发行难度将骤增,相比而言,具备市场化经营能力且盈利能力相对良好的城投公司发债募资渠道或将进一步畅通。

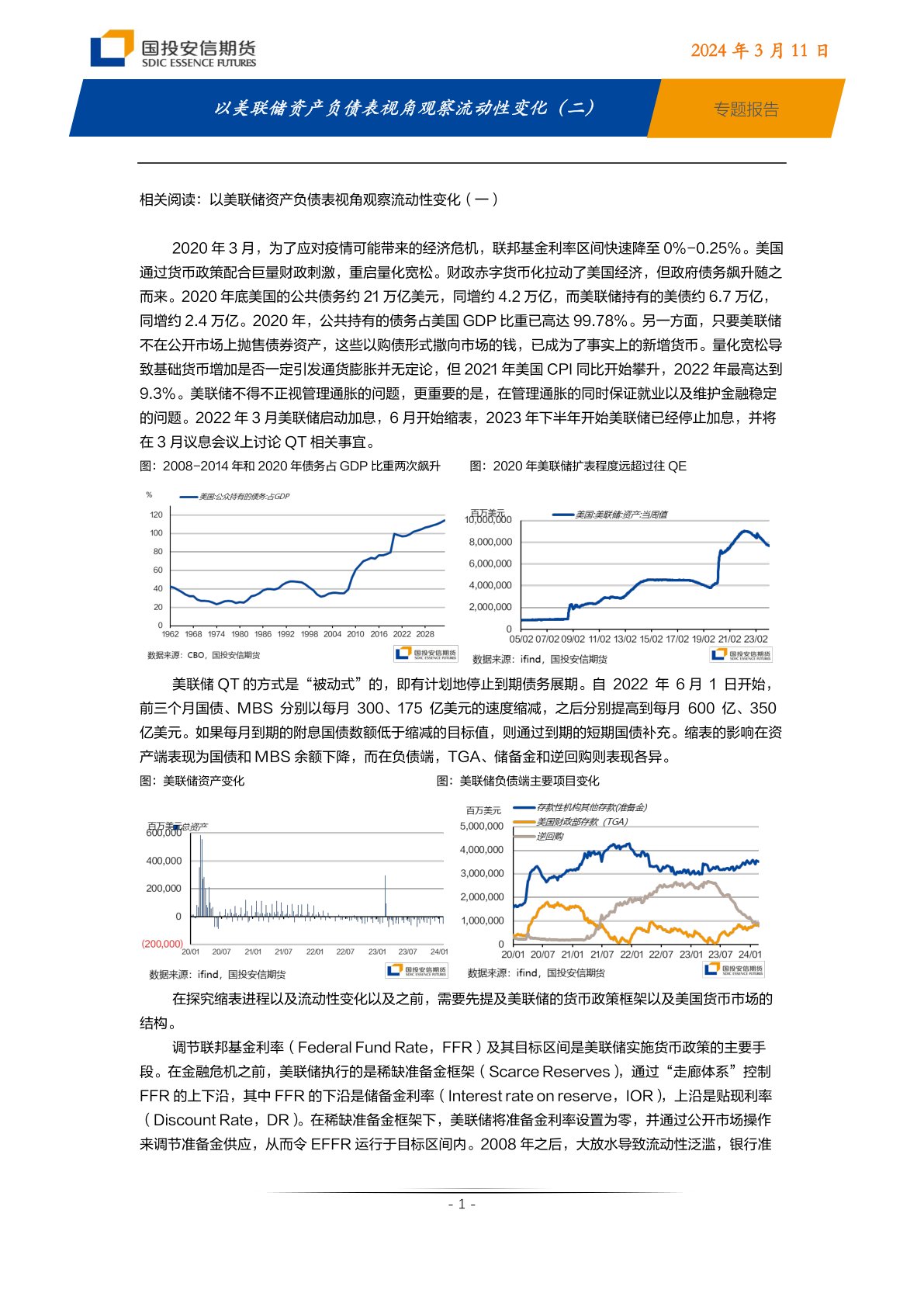

值得注意的是,今年一季度,城投债发行额与净融资额较去年同期双双下降。今年前3个月,城投债发行额为15762亿元,同比下降13.7%;净融资1111亿元,同比下降30.2%。

就发行渠道而言,交易所城投债发行金额为6061亿元,较2024年同期下降7%;净融资673亿元,下滑26.2%。业界对此认为,这主要受到两方面影响,一是债券收益率整体上行,二是或与新指引出台前的窗口指导政策收紧有关。

上述股份制银行自营部门人士告诉记者,在“3号指引”出台后,未来城投债供给“放量”难度将加大,导致优质城投债争夺激烈程度将增加。目前他们正在积极增持优质城投债,押注未来城投债信用利差趋降以获得可观回报。

城投债供给将难以放量?

“3号指引”一经出台,就引起理财市场高度关注。

“这些天,理财子公司、券商、、基金等配置型资金都在沟通如何调整城投债投资策略。”上述股份制银行自营部门人士告诉记者。这背后,是“3号指引”对交易所城投债发行设定的一系列新要求。

具体而言,“3号指引”再次提到判断企业城投类属性的核心标准——“335”指标,即非经营性资产(城建类)占比不超过30%;非经营性收入(城建类)占比不超过30%;财政补贴占净利润比重不超过50%。

在维持这项核心指标的同时,“3号指引”强化了对城投公司偿债能力的新要求。比如“3号指引”的第38条明确规定,发行人应当具备清晰的主营业务定位和稳定的经营能力。对于业务多元分散、最近一年不存在营业收入和毛利润比重均超过30%的业务板块的企业,要求其详细说明各业务板块的协同性、实际控制情况,以及多元化经营对盈利可持续性和偿债能力的影响。

“这项条款或令那些简单扩充贸易业务或过度拼合业务推动转型的城投公司发债难度骤增。”这位股份制银行自营部门人士认为。

华源证券固收分析师廖志明指出,“3号指引”更关注城投公司主体的偿债能力。相比2023年版本,本次修订新增要求对存货及应收类款项占总资产的比例高于70%的、EBITDA(息税折旧摊销前利润)小于报告期末所有有息债务一年利息的、政府性应收款占净资产比例高于30%的、业务多元分散且不存在营收和毛利润占比均超过30%的业务板块的主体,均应当审慎确定公司债券申报方案。

在他看来,这些指标的设置,令资产流动较差、付息负担较重、业务较为分散的城投公司发债融资将面临更多限制,有利于加速弱平台在资本市场的出清。

这位股份制银行自营部门人士向记者透露,“3号指引”实施后,即便地方城投公司“退出融资平台名单”的速度快于市场预期,城投债供给仍将难以放量,未来城投债供需关系变化趋势或利好资金配置。

中证鹏元信用评级研究发展部张琦指出,就“3号指引”修订内容分析,城投公司发债或有一定程度的收紧,将进一步加剧城投信用分化。具体而言,一是资产质量较低、依赖政府补贴、负债率较高的城投公司发债审核趋于严格,一般资质的城投主体或因披露要求更严格而面临发债难度提升;二是强化城投公司发债审核,或倒逼城投公司加快市场化经营推动实质性转型。

宏观固收团队指出,在城投公司发债审核趋严,各融资渠道均较紧的环境下,部分城投公司主体不仅存量债规模无法增长,甚至可能因债券到期净偿还而减少。

“因此,我们正积极增配优质城投债,避免未来优质城投债争夺趋于激烈而配置难度加大。”前述股份制银行自营部门人士向记者透露。此外,3月债券收益率上行令城投债收益率相应上涨,也是吸引他们增配的一大原因。

看好信用利差收窄回报

在“3号指引”实施后,未来城投债净融资额何时“转正”,同样备受金融市场关注。数据显示,今年1至2月,城投债净融资额一度转正,其中2月份净融资额达到约1200亿元,但到了3月,城投债净融资额“转负”,达到-594亿元。

固收分析师颜子琦认为,3月城投债重回“净偿还”状况(净融资额转负),主要原因是城投债到期高峰来临与低等级城投债发债融资面临压力。

前述股份制银行自营部门人士告诉记者,考虑到4月城投债到期额达到约7018亿元,略低于3月的7517亿元,加之“3号指引”对部分盈利能力较弱,或转型模式以拼凑业务为主的城投公司发债采取更严审核举措,短期内城投债净融资额“转正”的难度较大。这或导致未来一段时间内,各路资金纷纷提前加仓优质城投债“储备资产”。

“4月以来,部分理财子公司与保险等配置型资金已在市场交易价格基础上加价5~7个基点,买入高评级城投债以锁定较高的回报率,也有私募基金等交易型资金正迅速加仓低评级高收益城投债,其投资逻辑是押注未来城投债供给难以放量与资金持续入场,令城投债信用利差收窄。”他向记者指出,目前他们仍在继续加仓高评级城投债,因为他们也认为未来城投债信用利差有望收窄,可以通过波段交易获取超额的价差交易回报。

华西证券宏观固收团队表示,今年二季度与三季度分别是城投债的到期高峰,若部分城投债无法顺利“借新还旧”,城投公司只能通过自有资金或银行贷款等其他融资渠道兑付城投债到期本息,这将造成城投债资产“供给”缺失,进一步加剧城投债市场的“收益荒”。因此,该团队建议负债端相对稳定的账户一面持有期限稍长的城投债,一面关注3至5年期城投债,其静态收益率更高,可以赚取骑乘收益。

(文章来源:每日经济新闻)

扫描二维码推送至手机访问。

版权声明:本文由每日快讯发布,如需转载请注明出处。